La ética de los auditores internos

La ética de los auditores internos

Actualmente el código de ética es un documento separado de los estándares de auditoría, la propuesta es que el código de ética pase a ser el dominio II de los estándares de auditoría que se definiría como “Los principios y normas en el dominio de Ética y Profesionalismo de las Normas Globales de Auditoría Interna» y que se considere como código de ética de los auditores internos. La adhesión a estos principios y normas es sinónima a la adhesión a un código de ética profesional.

El actual código de ética está compuesto por 4 principios y sus correspondientes reglas de conducta, que se pueden leer en 5 páginas con 793 palabras. También, existe una guía de implementación contenida en 26 páginas con 7333 palabras.

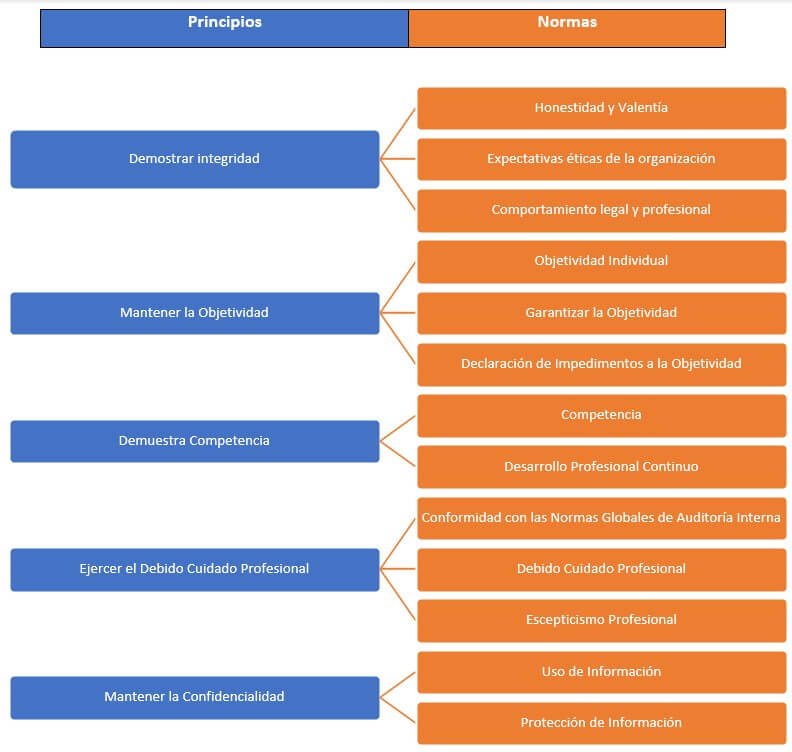

El dominio II está contenido en 24 páginas con 9154 palabras que contienen 5 principios y 13 normas. Los principios corresponden a descripciones generales de una suposición básica, o regla que resume el grupo de requisitos y recomendaciones que aparecerán a continuación. Mientras que las normas incluyen los requerimientos y las consideraciones para la evidencia de conformidad, tanto para la implementación, como la evidencia de conformidad.

El IIA incluye un documento denominado “STANDARDS MAPPING” para facilitar nuestra comprensión de los cambios. Allí se mapean los estándares actuales y los nuevos. En general, en el código de ética en sus principios (Integridad, Objetividad, Confidencialidad y Competencias) y reglas de conducta, se observan en el dominio II de Ética y Profesionalismo. De donde cabe resaltar temas como:

El escepticismo profesional es un concepto nuevo y no requiere que como auditores internos apliquemos el escepticismo profesional a la hora de planificar y proporcionar los servicios de auditoría interna. Para aplicar el escepticismo profesional debemos:

- Mantener una actitud que incluye una mente inquisitiva.

- Evaluar de forma crítica la fiabilidad de la información.

- Ser directos y honestos a la hora de plantear inquietudes y preguntar sobre información que presenta inconsistencias.

- Buscar evidencias adicionales para poder valorar información y las declaraciones que podrían ser incompletas, falsas, o que puedan inducir a error.

La valentía que en el requerimiento está muy bien expresada al indicar: “Los auditores internos deben mostrar valentía al comunicarse de manera honesta y al tomar acciones apropiadas, incluso ante un dilema o situación difícil. Los auditores internos deben tratar a las personas de manera profesional y respetuosa aun cuando expresan escepticismo o al ofrecer un punto de vista contrario”; sin embargo, en mi concepto no se observa con claridad en las consideraciones para la evidencia de conformidad.

La información de este artículo está basada en: https://www.theiia.org/en/standards/ippf-evolution/

Fuente:

Blogs Portafolio