Ley de Benford: herramienta para auditores y gestores de riesgos

El fraude puede existir en todas las áreas del conocimiento, en la medicina, en empresas, investigaciones, aplicación de leyes, manipulación de variables y resultados, fraude fiscal, electoral, bancario, electrónico o familiar. En fin, en la mayoría de las áreas en donde está involucrado el ser humano.

Como gestores de riesgos o auditores necesitamos de herramientas que, mediante el uso del desarrollo científico y tecnológico, generen soluciones a estos problemas. Problemas que, al ser investigados y sometidos a pruebas determinen hallazgos y respuestas con metodologías que sean aceptadas por la industria.

La ley de Benford, para la gestión del riesgo de fraude, es una de estas herramientas que podemos usar ya sea como gestores de riesgo o auditores.

¿Qué es la ley de Benford?

Para responder, revisemos un poco la historia de dos personajes.

Simon Newcomb – (1835-1909):

Matemático y astrónomo que, en 1881, se percató de que las páginas del inicio del libro de logaritmos en su trabajo estaban más viejas y usadas. Dedujo que los dígitos iniciales no tienen la misma probabilidad de ocurrencia, sino que el “1” aparece como dígito más frecuente seguido del “2”, así sucesivamente hasta el número “9”, que es el menos frecuente.

Este descubrimiento se presentó, sin explicación alguna, en la siguiente formulación:

“La ley de probabilidad de ocurrencias de un número es tal que las mantisas de sus logaritmos son equiprobables”

Frank Benford – (1883-1948):

Físico que, en 1938, observó el mismo patrón de comportamiento. A diferencia de Newcomb, estudió “20.229 números de 20 muestras de diferentes fuentes: datos fluviales, constantes, magnitudes físicas y químicas, e, incluso, direcciones de personas.

Con estos datos determinó la frecuencia de aparición del primer dígito en cada una de las muestras y calculó el promedio de todas juntas. Benford comprobó que la probabilidad de que un número en una serie de datos comience por el dígito «d» es de:

P[d] = log(1 + 1/d)

Esto quiere decir, que mientras aumenta el dígito, es menos frecuente que aparezca en el número. Esta ley se puede aplicar a datos relacionados con el mundo natural o con eventos sociales.

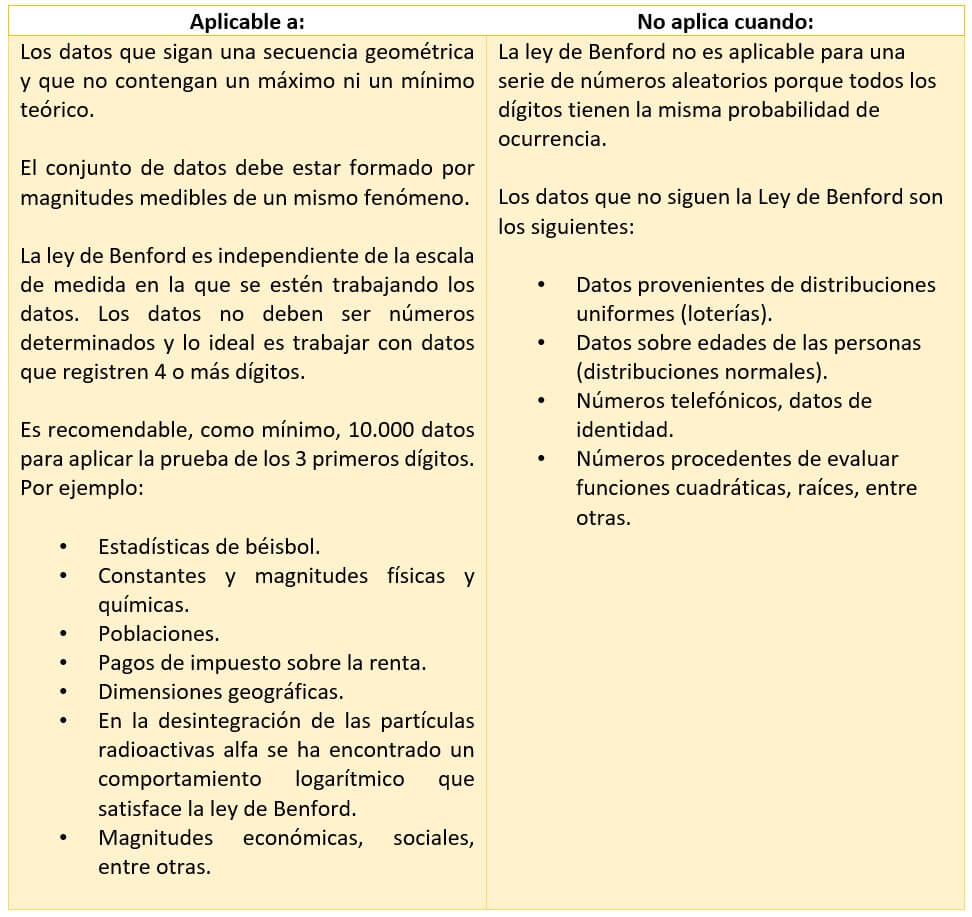

Ahora que ya conocemos este comportamiento de los números, es importante tener en cuenta que se requieren algunas condiciones para que se pueda aplicar esta norma. Podemos revisarlas en la siguiente tabla.

¿Cómo formular un trabajo con la Ley de Benford?

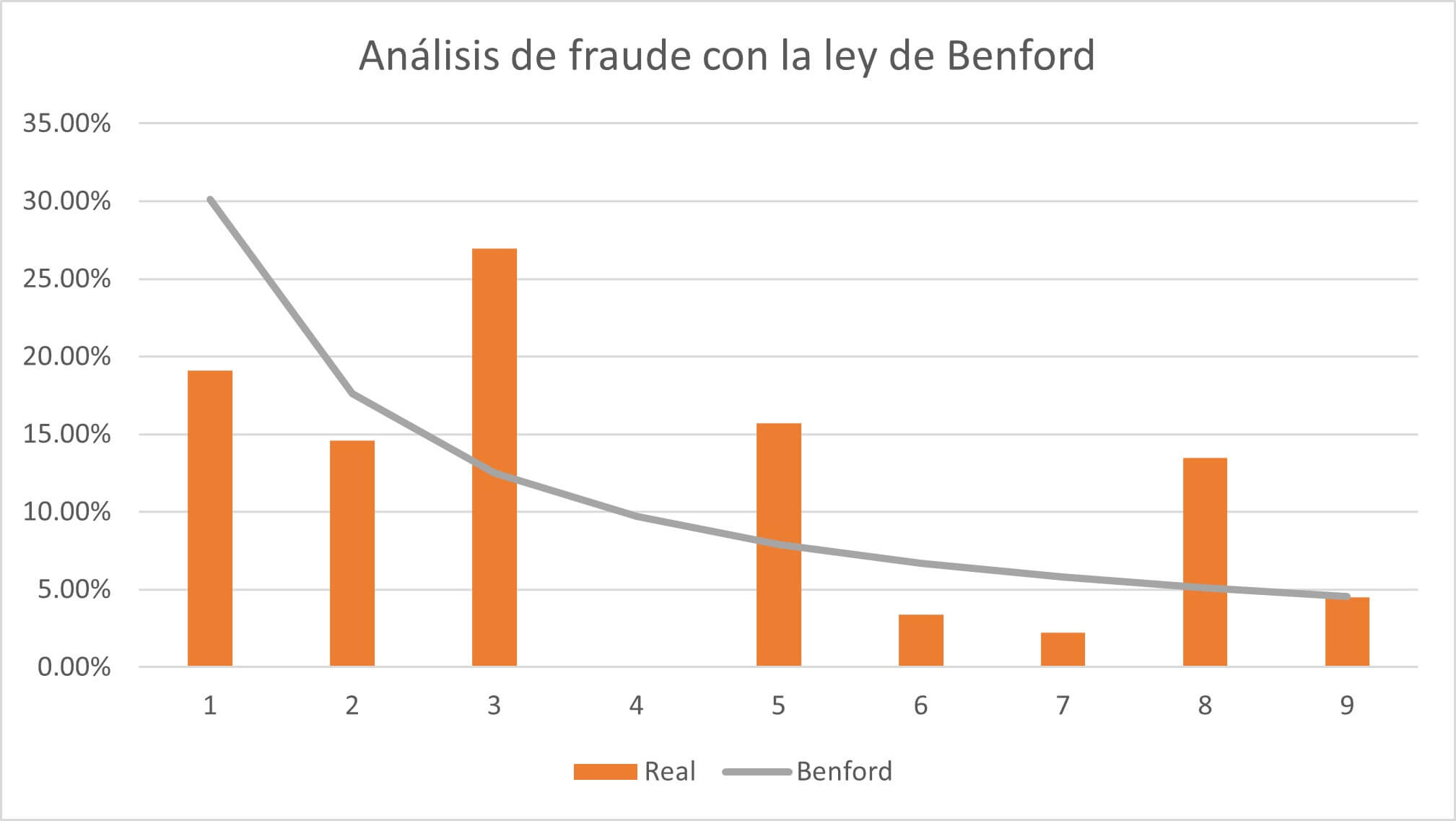

El objetivo es identificar una posible desviación en un conjunto de datos respecto de los porcentajes establecidos y generar un reporte que muestre, a través de indicadores, en cuál proceso se está presentando un posible fraude.

Para lograr el objetivo propuesto, se debe hacer lo siguiente:

Por medio de un sistema de información, tomar datos de una aplicación de contabilidad, por ejemplo, de cartera (notas débito, notas crédito y cobros). Después, a esos datos se les aplica la ley de Benford. Si los datos cumplen con la ley, se concluye que no existen indicios de fraude entre la información analizada.

Si, por el contrario, existen algunos datos que no cumplen la ley de Benford, debemos hacer un análisis más profundo de la información para identificar cuáles datos son los que no están cumpliendo esta ley.

No cumplirla ya es un indicio que algo está funcionando mal. Por ello, al investigar a fondo, se puede concluir qué es lo que verdaderamente está pasando. Si se investiga y, finalmente, no hay una explicación lógica del resultado, lo mejor es hacer una auditoría al proceso que generó los datos para asegurarse de que no es un fraude lo que está alterando la información.

Es relevante aclarar que lo último que se hace es la auditoría, porque es lo más costoso de todo el análisis. Por ejemplo, si se descubre que no es un suceso grave del que hay que preocuparse, se puede seguir evaluando la información en forma continua, hasta descubrir otro desvío que implique investigar a fondo la información. Por tanto, este proceso es cíclico y continuo hasta que el investigador decida terminar y obtener sus conclusiones.

Fuente:

Blogs Portafolio