Los Comités de Auditoría y la Revisoría Fiscal

Los comités de auditoría cumplen un rol esencial en el Gobierno Corporativo, mediante la supervisión de los procesos de información financiera y de auditoría.

En el mes de marzo, normalmente los auditores son seleccionados en las empresas; por lo que en el mes de abril se da inicio al año de auditoría. Es importante generar una taxonomía y una métrica para medir de manera fiable la Calidad de los Procesos de Auditoría.

Una metodología muy aceptada es establecer indicadores claves de auditoría, los cuales permiten mejorar la información que se comparte a los comités de auditoría sobre los asuntos claves que pueden contribuir a mejorar la calidad de esta.

- Dicha metodología puede contribuir entre otros aspectos a:

- Proporcionar información relevante para el comité de auditoría

Mejorar la calidad del diálogo entre el auditor y el comité - Ayudar en el proceso de selección del auditor

Sin embargo, los indicadores claves, por sí solos, sin contexto, no pueden comunicar adecuadamente factores relevantes para ninguna empresa de auditoría. En efecto el proceso de identificación y evaluación de estos indicadores debe ser controlado por comités de auditoría, requiriendo de una evaluación y refinamiento continuo para satisfacer las necesidades cambiantes de información de los comités.

Para seleccionar los indicadores claves debemos realizar un seguimiento. Por lo anterior es conveniente considerar los siguientes elementos:

• Naturaleza única del negocio

• Áreas específicas con riesgo de auditoría significativo

• Áreas de la auditoría sobre las cuales le gustaría más transparencia e información

• Factores más significativos al evaluar a su auditor externo

• Temas observados en los informes de los exámenes provinciales de prácticas de los revisores fiscales o reguladores, incluidos la JCC, contraloría o superintendencias

• Indicadores claves que el revisor fiscal ya está rastreando o considerando para sus propios propósitos de gestión interna

• Capacidad de su revisor fiscal de proporcionar la información y tener una discusión significativa sobre el contexto que rodea la información

• Información ya proporcionada por su empresa de auditoría en otros informes (por ejemplo, según lo requerido contractualmente o solicitado para otros fines)

• Resultados derivados de una evaluación anual o integral del auditor

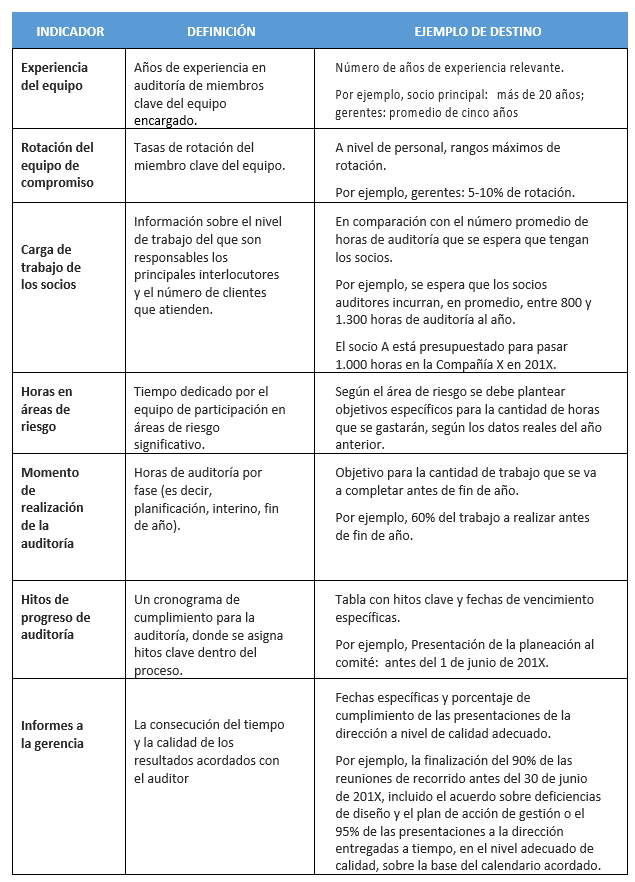

Ejemplos de indicadores pueden ser:

Consejos, para los miembros del comité de Auditoría, sobre el desarrollo de metas:

• Hablar con otros miembros del comité auditoría

• Pida a su empresa interacciones de auditoría comparable de su tamaño y complejidad.

• Considere la posibilidad de desarrollar metas para el año en curso basadas en datos reales del año anterior.

• Revisar la literatura para determinar, sí existen puntos de referencia de los objetivos

• Revise el informe de calidad de auditoría o el informe de transparencia de su empresa de auditoría para estar informados de los puntos de referencia de toda la empresa.

Fuente:

blogs.portafolio.co